海外旅行に行くとなると、コストの面で一番悩むのが海外旅行保険ではありませんか?

1年間で10万円以上もする海外旅行保険。正直に言うと、高いなぁ〜って感じですよね笑

中にはクレジットカードについている海外旅行保険を利用して海外旅行に行く人もいます。

クレジットカードの保険は従来の海外旅行保険と比べると安いですよね。

というより、クレジットカードの年会費さえ払えばいいわけですから。

中には、その年会費が無料のカードもあります。

なので、何とかしてクレジットカードの保険で何とかならないものか。もしくは何とかしようとする人もいると思います。

今回の記事では、今までに色々な国を訪れて様々な旅人のお話を聞いた上で僕が現在考えている持論をまとめています。

目次

お金に余裕があるなら海外旅行保険は入ったほうがいいに決まっている

まず、クレジットカードの保険と海外旅行保険はどちらがいいか?と言われたら、当然ですけど、海外旅行保険に入ったほうがいいです。補償の手厚さが全く違います。

海外旅行保険で最も大事なのは「治療・救援費用」

海外旅行保険にはいくつもの補償が含まれていますが、最も大事なのは「治療・救援費用」。

要するに、事故なんかでケガした時にかかる費用の補償です。あとは、強いて言うなら個人賠償責任も重要ですね。

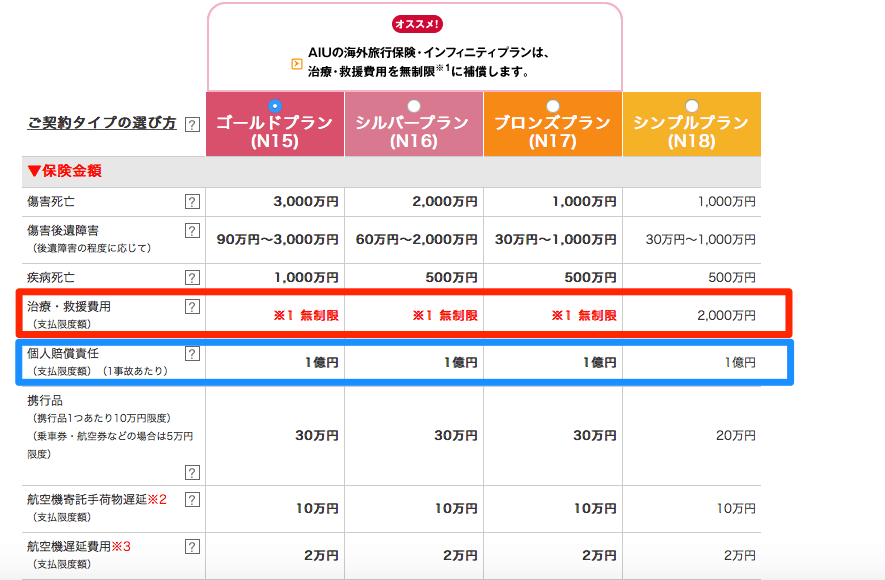

以下の図では「海外旅行保険のAIU」の補償一覧をのせました。AIUの治療・救援費用はプランによっては無制限です。

AIUのHPから引用

一般的な海外旅行保険の治療・救援費用の補償は1000万円〜無制限です。

クレジットカードについてる「治療・救援費用」の補償は低い

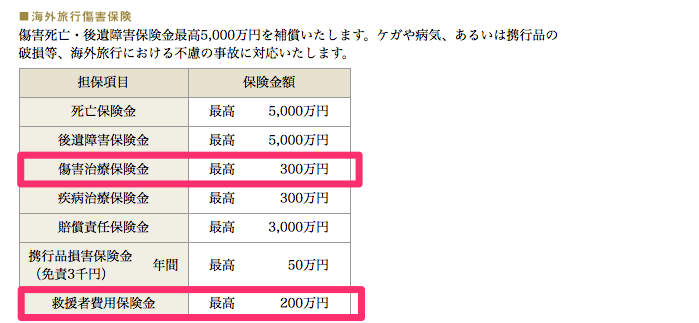

今回は、「楽天プレミアムカード」の補償一覧を例に出しました。傷害治療保険は約300万円。救援者費用保険は200万円。この額はクレジットカードについてる補償額として一般的なものです。

楽天のHPから引用

クレジットカードについてる海外旅行保険の場合は利用に制約もある

クレジットカードについてる海外旅行保険は一般的に90日まで。

カードによっては利用付帯、自動付帯と種類があり、自動付帯は所持してるだけで保険が利用できますが、利用付帯は海外旅行の交通機関の支払いでカードを利用することによって保険が利用できるようになります。

この自動付帯と利用付帯をうまい具合に利用して半年やそれ以上をクレジットカードの保険だけで済まそうとする人も中にはいます。ちなみに、「楽天プレミアムカード」は自動付帯です。

クレジットカード付帯の海外旅行保険で充分な例

はじめに断っておくと、やはり例外というものが存在するので確実にクレジットカード付帯の海外旅行保険のみで充分とは言い切れません。

ただし、余程のことがない限り平気では?と思われる例をここでは挙げます。

医療の発達している大都市周辺でしか滞在しない人

例えば、交通事故を起こしてしまった場合に近くに大きな病院があれば救急車で運ばれてそこで治療するだけです。

費用はいくらかかるか分かりませんが、複数枚のクレジットカードの保険を組み合わせれば足りる場合が多いのでは?と考えています。

こちらに年会費無料のクレジットカードを紹介しているのですが、自動付帯のカードもあります。よかったら参考にしてください。

>>初めての海外旅行!本当におすすめの年会費無料クレジットカード6選!

クレジットカード付帯の海外旅行保険では不十分な例

クレジットカード付帯の海外旅行保険では不十分。要するに、多額の費用がかかる可能性がある場合です。

地方都市などいろいろな場所に行く人

これは僕がオーストラリアで住んでいた時に聞いたお話です。

当時、西オーストラリアのブルームという町に滞在していた時期がありました。

西オーストラリア州の中心都市「パース」から北に約2000kmに位置する町です。

僕が滞在していた時に、トラブルに巻き込まれて歯が折れるほどの暴行を受けた外国人の方がいました。

その方は、緊急搬送されるわけですが、搬送先は医療設備の整っている「パース」です。ブルームから2000kmの道のりを空路で搬送したんだそうです。

その先のことは知りません。ただ1つ言えることは、その空路での搬送費用は自腹です。

こういった時に、クレジットカード付帯の保険では賄えきれないほどの費用がかかってしまうことがあるんです。

医療の発達してない発展途上国でケガや病気になった場合に、近くの医療の発達した国・都市にヘリコプターやチャーター便など空路で輸送されるという場合もありますが、国土の広い国では先進国だろうが空路で輸送されることがあるので、気をつけましょう。その時の費用は莫大です。

事故地の病院では治療が困難であり、医療設備の整った最寄りの第三国の病院へ緊急に患者を運ぶことがあります。

特にチャーター機での移送は、飛行距離(迎えに行き、送り届け、戻る)、飛行ルートに応じて途中経由(給油)する空港の数(空港使用料)や、患者の容態にあわせて搭載する医療器具・酸素ボンベや、それら器具 類を搭載するに足る飛行機の大きさ・種類などで費用が異なります。

また為替レートも大きく影響してきます。

よって「距離」「ルート」が同様でも「料金も同じ」というわけではありません。

(例)いずれもチャータージェット機で移送(医師・看護師付き添い)

・ベトナム⇒シンガポール(脳障害・肋骨骨折): 約250万円

・モルジブ⇒シンガポール(ダイビング中に溺れる): 約700万円

・モンゴル⇒日本(脳溢血):約1,600万円

搬送にかかる費用の例を出しましたが、もちろんこれに加えて治療費もかかります。

世界一周などの長期旅行者は間違いなく海外旅行保険に入ったほうがいい

強いて言うなら、週末や連休を使ってヨーロッパに行く!というような短期で医療の発達してる都市に近い場所にしか行かない人はクレジット付帯の保険でも平気でしょう。

長期旅行者はトラブルに遭遇する率が非常に高い

一般的な長期旅行者は安い宿に泊まって、安い交通機関を使って大都市、地方都市、よく分からない僻地など様々な場所を訪れますよね?

それに、行き先が明確に決まっていない。旅先であった人のお話を聞いて、自分もここに行ってみたいなと感じたら行ってみる。

そんな旅をする場合は、医療の発達してない場所に行くことも多いでしょう。というより、どこに行くか自分でもわかってない。

こういうバックパッカーのような旅をする方は、クレジットの保険ではなく海外旅行保険に加入したほうがいいのでは?と僕は考えています。

行き先、期間、予算を考えて自分で判断しましょう

旅とはいってもひとそれぞれ行き先や期間、予算全て異なります。

自分の場合はクレジット付帯の保険で充分なのか?海外旅行保険に入る必要があるのか?各々で判断して海外旅行の準備を進めていきましょう。

クレジットは持たない。海外旅行保険には入らない。というのは絶対にやめてください。

こちらの記事に年会費無料のクレジットカードを紹介しています。自動付帯のカードも紹介しているので、これらのカードを組み合わせれば安心ではないでしょうか?

年会費無料で海外旅行保険が自動付帯なので、自己負担額は当然ゼロですよ!

>>初めての海外旅行!本当におすすめの年会費無料クレジットカード6選!